Методы и процедуры оценки риск-аппетита кредитной организации. Риск-аппетит и способы его определения Положение расчета аппетита на риск

Ключевым компонентом философии управления рисками для любой компании является определение ее аппетита к риску. Риск-аппетит отражает количество риска, которое компания может понести в зависимости от ее финансовых и операционных возможностей и др.

Если обратиться к поисковой программе Google за определением термина «риск-аппетит», то можно найти ряд определений этого понятия. Вот одно из них «Уровень риска, который руководство компании считает приемлимым в процессе достижения общих финансовых и платежеспособных целей» (Society of Actuaries ERM Symposium, from April 2010).

Принятие решения о том, какое количество риска компания желает или не желает принять, является решением корпоративного уровня. Каким образом компании имеют возможность решать вопрос о количестве принимаемых рисков и какие риски компании готовы принять? Например, многие компании владеют конфиденциальной информацией своих клиентов (например, номер кредитной карты, адреса клиентов и т. д.), и чем больше цена и риск потери данной конфиденциальной информации, тем тщательней должен быть контроль над IT службой из-за опасения нанести урон бизнесу в случае происхождения такой ситуации.

Нахождение баланса между риск-аппетитом и контролем - нелегкая задача, но каждая компания должна стремиться к этому и постоянно работать над поиском этого равновесия. Например, если ваша компания является финансовым учреждением и активно работает с финансовыми инструментами (например, форвардные контракты, фьючерсы, опционы, свопы и другие типы деривативов), вам следует знать, осознает ли высшее руководство (Совет Директоров и исполнительные директора) функцию этих инструментов и почему компания пользуется ими. Может быть, назначение дериватива заключается в том, чтобы хеджировать против изменения процентных ставок или изменений обменного курса иностранной валюты, или, вероятно, как в случае с AIG, использовать это в качестве средства для увеличения прибыли (например, MBS, CDO, CDS и т.д.). Если вы знаете риск-аппетит своей компании, то у вас есть базис, на основе которого вы можете определить, присутствует ли согласованность цели между желаниями Совета и действиями менеджмента.

Часто говорят, что аппетит на риск является показателем того, как компания ведет свой бизнес. Тем не менее, тот объем риска, которое компания (или отдел или подразделение) желает или не желает принять находится в «глазах собственника». Например, из-за того факта, что инвесторы акционерного капитала заинтересованы в возврате своих инвестиций, они бы желали предпринять больший риск, чем, скажем пенсионный фонд, который инвестирует пенсионные фонды, могущие понадобиться в ближайшем будущем. Следовательно, решение о количестве риска, которое компания желает и в состоянии принять или потерпеть, должно приниматься на корпоративном уровне, следуя подходу сверху вниз.

Бизнес по своей сути является рискованным делом, что означает, что организации так или иначе должны идти на некоторый риск хотя бы для того, чтобы выжить. Количество риска, которое бизнес принимает, будет зависеть от того, стремится ли организация к риску (risk seeker) или неохотно идет на него (risk averse). Быть сдержанным в плане риска вовсе не означает, что бизнес старается избегать риска совсем, вместо этого, это означает, что бизнес сфокусирован на том, чтобы получить достаточное возмещение в результате предпринятых рисков. С другой стороны, искатели риска в бизнесе - это те, кто сфокусированы больше на получении максимальной прибыли, и, тем самым, не так озабочены уровнем риска, который они готовы принять для максимизации прибыли.

Каждый менеджер, каждый директор, каждая компания имеет риск-аппетит независимо от того, было ли об этом четко заявлено или нет. Риск-аппетит выражается в действиях или бездействиях руководства и директоров, которые предпринимаются или не предпринимаются с целью достижения поставленных целей и задач компании.

Риск является необходимым следствием ведения любого бизнеса, тем не менее, те компании, которые продумывают и формализуют свои риск аппетиты, имеют шансы быть более успешными в долгосрочной перспективе. Целью данной работы было побудить к мысли о том, как формализовать ваши риск-аппетиты таким образом, чтобы компания имела больший шанс выжить в будущем.

Риск-аппетит -это степень риска, который организация в целом считает для себя допустимым в процессе создания стоимости. Он является отражением философии управления рисками и, в свою очередь, влияет на корпоративную культуру и стиль деятельности организации. Многие организации оценивают риск-аппетит в качественном выражении - как высокий, средний или низкий, в то время как другие используют количественные измерители, отражающие и уравновешивающие цели в отношении роста, доходности и риска. Так, компания со сравнительно высоким риск-аппетитом может помещать значительную часть своего капитала в сопряженные с высоким риском проекты, такие как инвестиции на развивающихся рынках. А компания со сравнительно низким риск-аппетитом, напротив, может попытаться ограничить краткосрочный риск больших потерь капитала путем инвестиций только в зрелые, стабильные рынки. Риск-аппетит непосредственно связан со стратегией организации. Он учитывается при разработке стратегии, поскольку разные варианты стратегии подвергают организацию различным уровням риска. Управление рисками помогает руководству выбрать стратегию, которая уравновешивает предполагаемую величину создаваемой стоимости с риск-аппетитом. Риск-аппетит является важнейшим фактором, учитываемым при размещении ресурсов. Руководство размещает ресурсы между подразделениями и проектами с учетом риск-аппетита организации и планом подразделения по обеспечению желаемого уровня доходности инвестиций. Руководство учитывает риск-аппетит при формировании организационной и кадровой структуры, а также при организации бизнес-процессов и построении инфраструктуры с целью эффективного управления и мониторинга рисков. Допустимые уровни риска связаны с целями организации. Допустимый риск представляет собой приемлемый уровень отклонения от поставленной цели, поэтому его лучше всего измерять в тех же единицах, что и соответствующую цель. При определении допустимого риска руководство должно учитывать относительную значимость соответствующих целей и одновременно обеспечить соответствие допустимого риска уровню риск-аппетита организации. Деятельность в рамках допустимого риска предоставляет руководству уверенность в том, что организация не превысит уровень риск-аппетита, что, в свою очередь, предоставляет относительную гарантию достижения поставленных целей.

Вы также можете найти интересующую информацию в научном поисковике Otvety.Online. Воспользуйтесь формой поиска:

Еще по теме Риск-аппетит:

- Рак желудка. Клиника. Диагностика. Дифференциальная диагностика. Методы лечения. Рак желудка представляет собой злокачественную опухоль из клеток эпителия слизистой оболочки. По частоте он занимает второе - третье место сред

- 85. Группы риска по внелегочному туберкулезу (костно-суставной, половой мочевой).

- 2. Здоровье и болезнь. Факторы риска в дошкольном возрасте. Группы здоровья детей. Оздоровление часто болеющих детей в семье и ДОУ.

Розничное кредитование: технология управления портфелем. Retail Lending: How to Manage Portfolios

Риск-менеджер: в мечтах об управлении

Иногда кажется, что управление рисками зашло в тупик. Риск-менеджеры «измеряют, фиксируют наличие или документируют риски, уверяя всех вокруг себя в том, что риски и их снижение — главная цель управления организацией» , как написал Алексей Сидоренко в своём цикле статей. Последний пункт, убеждение всех вокруг в том, что снижение риска — основная цель управления бизнесом, весьма полезен с точки зрения самопозиционирования и саморекламы риск-менеджеров. Глобальные инициативы типа Базеля I-II-III-и-так-далее — дойные коровы консультантов (нам они действительно очень нравятся!).

Но руководителей бизнеса риск-менеджеры часто просто раздражают. Поэтому руководители бизнес-подразделений часто стараются игнорировать риск-менеджеров, а иногда их просто дурачат. В лучшем случае, они смотрят на риск-менеджмент как на неизбежные издержки пребывания в бизнесе, а от риск-менеджеров требуют просто отсутствия проблем с регуляторами.

Изоляция от реального мира, в котором зарабатывается прибыль, делает повседневную работу риск-менеджмента скучной, бессмысленной и беспощадной к людям, которые ею занимаются. А эти люди квалифицированы: они хорошо умеют строить математические модели, предсказывать, выявлять закономерности. Пренебрежение этим опытом, пустая трата этими людьми рабочего времени — непозволительная роскошь в эпоху снижения мáржи, финтеха и роста объективно существующих рисков.

Итак, как сделать управление рисками бизнес-ориентированным, но чтобы оно при этом осталось управлением рисками? Какие реальные проблемы (выходящие за рамки обеспечения соответствия регуляторным требованиям) может решать риск-менеджмент для бизнеса? Как могут риск-менеджеры помочь повысить эффективность бизнеса? Как сделать так, чтобы бизнес-подразделения и риск-менеджмент работали в одной упряжке? Какие управленческие решения нужно принять, чтобы достигнуть этих целей?

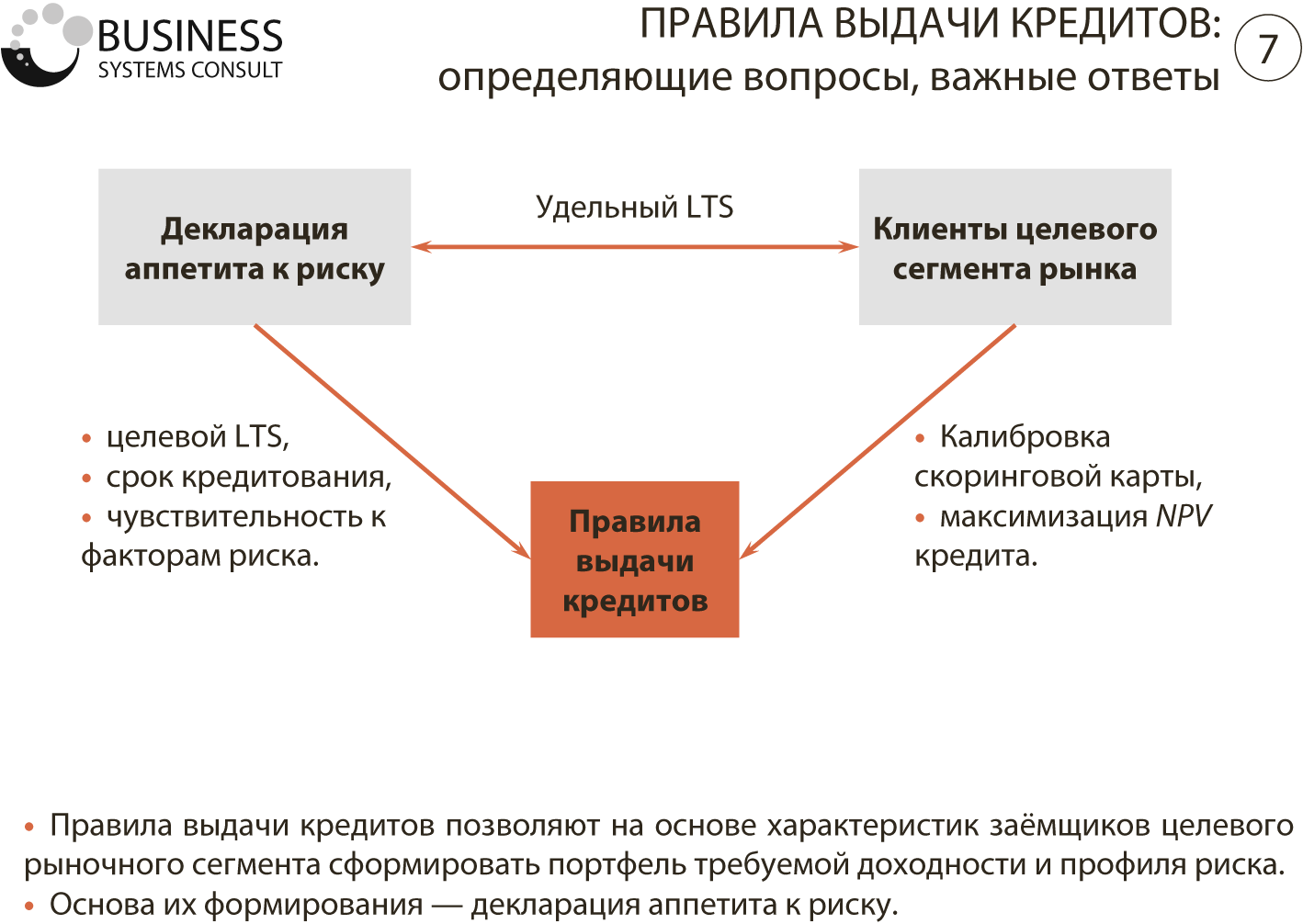

Один из ответов на все эти вопросы — Декларация аппетита к риску.

Декларация аппетита к риску: что это?

Декларация аппетита к риску — это формальный документ, в котором перечислены риски, факторы риска, их целевые значения, пороговые значения, при достижении которых требуется принятие определённых решений. Этот документ также формально устанавливает целевой уровень достаточности экономического капитала, покрывающего риски, объём необходимого буфера ликвидности, а также целевую доходность капитала.

Это определение — дань мёртвым буквам и способно погубить на корню любую здравую идею. Оно бессмысленно с точки зрения реальных потребностей развития бизнеса. Всё, что в этом определении упомянуто, либо придумано, либо воображается риск-менеджерами. Чтобы декларация аппетита к риску стóила дороже бумаги, на которой она распечатана, её нужно конкретизировать.

Вдохнуть дыхание жизни в этот документ может перечень конкретных управленческих решений и действий. Основной источник управленческих действий — бизнес-цели. Риск также существует не сам по себе, а представляет собой недостижение этих целей. Следовательно, Декларация аппетита к риску должна содержать в себе перечень целей. Управленческие действия, перечисляемые в Декларации, привязываются к целям, но имеют разные условия их применения. Они также зависят от нашего отношения к рискам.

Отношение к рискам — ключевой момент в построении риск-менеджмента, ориентированного на управленческие действия. Невозможно управлять всеми рисками. Не нужно управлять всеми рисками. Если бы мы минимизировали все риски, не осталось бы источников прибыли. Поэтому, нужно с самого начала определиться:

Какие риски мы принимаем (и передаём нашим акционерам, оставляя управление этими рисками им);

Какими рисками управляем мы, то есть какие риски находятся в области нашего бизнеса и нашей компетенции;

Какие риски мы и наши акционеры предпочитаем избегать, а наши акционеры не готовы брать их ни при каких (разумных) обстоятельствах.

Проклассифицировав таким образом риски, мы можем сконцентрироваться на тех из них, которыми мы управляем и (в меньшей степени), которые мы принимаем. Причина любого риска — изменение факторов риска. Факторы риска могут иметь разные качественные характеристики и количественные меры. Некоторые из таких характеристик и мер привязаны к вероятности, некоторые — к влиянию, которое на организацию оказывает реализация риска. Некоторые меры риска выражаются в единицах финансового результата (величине прибыли или убытков), некоторые ориентированы на риск в более узком смысле слова.

Управленческие действия и решения зависят от ситуации. Некоторые из них просто планируются заранее в зависимости от стадии жизненного цикла портфеля или сделки. Некоторые следует предпринять в ответ на внешнее событие. Действия могут иметь естественный характер нормального течения бизнеса, а могут быть экстремально-антикризисными. Примером действий последнего типа является продажа по стоп-лоссу.

Процедуры регулярного мониторинга сделки или портфеля, которым мы управляем, также должны быть описаны в Декларации аппетита к риску.

Таким образом, Декларация аппетита к риску — это не только и не столько про риски. Это про бизнес в целом. Действенная Декларация аппетита к риску — это скорее инвестиционная декларация, созданная для решения всех внутренних управленческих задач.

Декларация аппетита к риску в управлении банком

Действенная Декларация аппетита к риску пронизывает процесс управления банком. Она задаёт отправную точку планирования, поскольку в ней определены целевые характеристики портфеля, который формирует банк.

Она также регулирует процесс кредитования. Образ целевого заёмщика, правила кредитования и принятия риска — неотъемлемая часть Декларации.

Она определяет правила и методы управления портфелем. Управление сформированным портфелем розничных кредитов — сложная задача. Это намного сложнее, нежели управлять портфелями ценных бумаг. Условия кредитов зафиксированы и не могут быть изменены в одностороннем порядке. Вторичный рынок кредитов не ликвидный. Для их продажи необходима длительная и скрупулёзная подготовка. Поэтому продажа как инструмент управления портфелем в кризисной ситуации — инструмент практически недоступный. Но иногда Декларация аппетита к риску в части риска досрочного погашения (prepayment risk) может диктовать необходимость одностороннего смягчения условий кредитов и задавать правила такого смягчения.

Поскольку Декларация аппетита к риску задаёт цели розничного кредитного портфеля, она может использоваться для оценки результатов управления этим портфелем. Прибыли и убытки бизнес-подразделений, финансовый результат, скорректированный на риск, рассчитываются на основе предположений, заданных в Декларации. Более того, если какие-то риски реализовались, только Декларация аппетита к риску позволяет различить невезение и провал риск-менеджмента.

Ключевые показатели риска для розничного кредитования

К широко используемым показателям риска розничного кредитного портфеля относятся средняя ставка резервов на возможные потери по портфелю, доля просроченных кредитов, 0+3mob (доля кредитов, выпадающих в просрочку в течение первых трёх месяцев после выдачи), 30+6mob (доля кредитов, чей срок просрочки превышает 30 дней, просроченных в первые полгода после выдачи), объёмы списанных кредитов по портфелю. Все эти показатели сравнительно легко вычисляются. Однако им всем свойственен один недостаток: они не являются опережающими, и потому их использование в управлении портфелем затруднено.

Вместо них мы рекомендуем использовать более сложные показатели, такие как LTS, удельный LTS, прогнозы резервов на возможные потери, прогнозы объёмов просрочки и частот просрочки. Вычислительная сложность этих показателей легко компенсируется спциализированными информационными системами, такими как . Однако взамен риск-менеджер получает способность управлять.

Например, в результате вызревания портфеля объём резервов на возможные потери растёт, и потому доступный банку для покрытия принимаемых рисков экономический капитал снижается. В то же время, поколение молодых кредитов приносит хорошую доходность, которая поначалу покрывает издержки, связанные с резервами и капиталом. Оптимальный выбор момента продажи кредитов (секьюритизации) позволяет удвоить доходность капитала банка.

Важнейшая характеристика портфеля кредитов — LTS (loss-to-sale). Эта величина представляет собой накопленные потери по поколению кредитов. LTS растёт, вызревая в течение всего времени жизни поколения и зависит от начального контрактного срока кредитов и кредитного качества заёмщиков. Удельный LTS — производная характеристика кредитного качества заёмщиков (влияние начального контрактного срока кредитов удалено). Изначально понятие удельного LTS Владимиром Бабиковым . В сущности, формирование правил выдачи кредитов — это процедура привязки удельного LTS к характеристикам клиентов (отношение долга к доходу, регион заёмщика, уровень образования, отраслевая принадлежность и т. д.). Следовательно, формулируя Декларацию аппетита к риску, риск-менеджер должен определить целевой уровень удельного LTS.

Аналитические процедуры (например, те, что реализованы в Roll Rate Analytic System®) позволяют смоделировать влияние темпов роста ВВП, безработицы и других макроэкономических факторов на уровень просрочки, LTS и удельный LTS. Согласно требованиям Базельского комитета, кредитные рейтинги должны присваиваться заёмщикам с учётом возможного ухудшения экономических условий или неожиданных событий (см. §§414—416 in International Convergence of Capital Measurement and Capital Standards, п. 12.13 Положения 483-П Банка России). Объективный анализ LTS — практически эффективный способ обеспечить выполнение этого требования.

Аналитические процедуры (например, те, что реализованы в Roll Rate Analytic System®) позволяют смоделировать влияние темпов роста ВВП, безработицы и других макроэкономических факторов на уровень просрочки, LTS и удельный LTS. Согласно требованиям Базельского комитета, кредитные рейтинги должны присваиваться заёмщикам с учётом возможного ухудшения экономических условий или неожиданных событий (см. §§414—416 in International Convergence of Capital Measurement and Capital Standards, п. 12.13 Положения 483-П Банка России). Объективный анализ LTS — практически эффективный способ обеспечить выполнение этого требования.

Выдача кредитов

Процедуры выдачи кредитов должны основываться на Декларации аппетита к риску и обеспечивать, что получаемый портфель соответствует заданным ею целям. Краеугольный камень этих процедур — скоринговые карты. С их помощью разнообразие характеристик заёмщиков преобразуется в агрегированный скоринговый балл. Это позволяет сформировать однозначное решение, выдавать кредит данному клиенту или нет. Однако правило принятия решений должно учитывать не только текущие характеристики заёмщиков, но и их возможную эволюцию со временем. Это не только требование здравого смысла, но и регуляторных стандартов. Следовательно, скоринговая система должна связывать характеристики заёмщиков с удельным LTS портфеля, который банк желает сформировать.

Более того, скоринговые карты должны покрывать не только кредитный риск в терминах удельного LTS. Они также должны учитывать поведение клиентов, в частности, досрочное погашение ими кредитов. Почему это очень важно? Если добавленная стоимость портфеля кредитов составляет изначально 10% суммы кредита, досрочное погашение 30% портфеля в год уменьшает добавленную стоимость до отрицательных -40% суммы кредита. Другими словами, заёмщик, досрочно погашающий кредиты, приносит банку убытки. Опыт наших клиентов показывает, что учёт поведения клиентов при построении скоринговых карт (вместе с учётом их кредитного качества, разумеется) позволяет повысить прибыль в пять раз при сокращении объёма новых выдач вдвое (что снижает расходы банка при привлечении ресурсов).

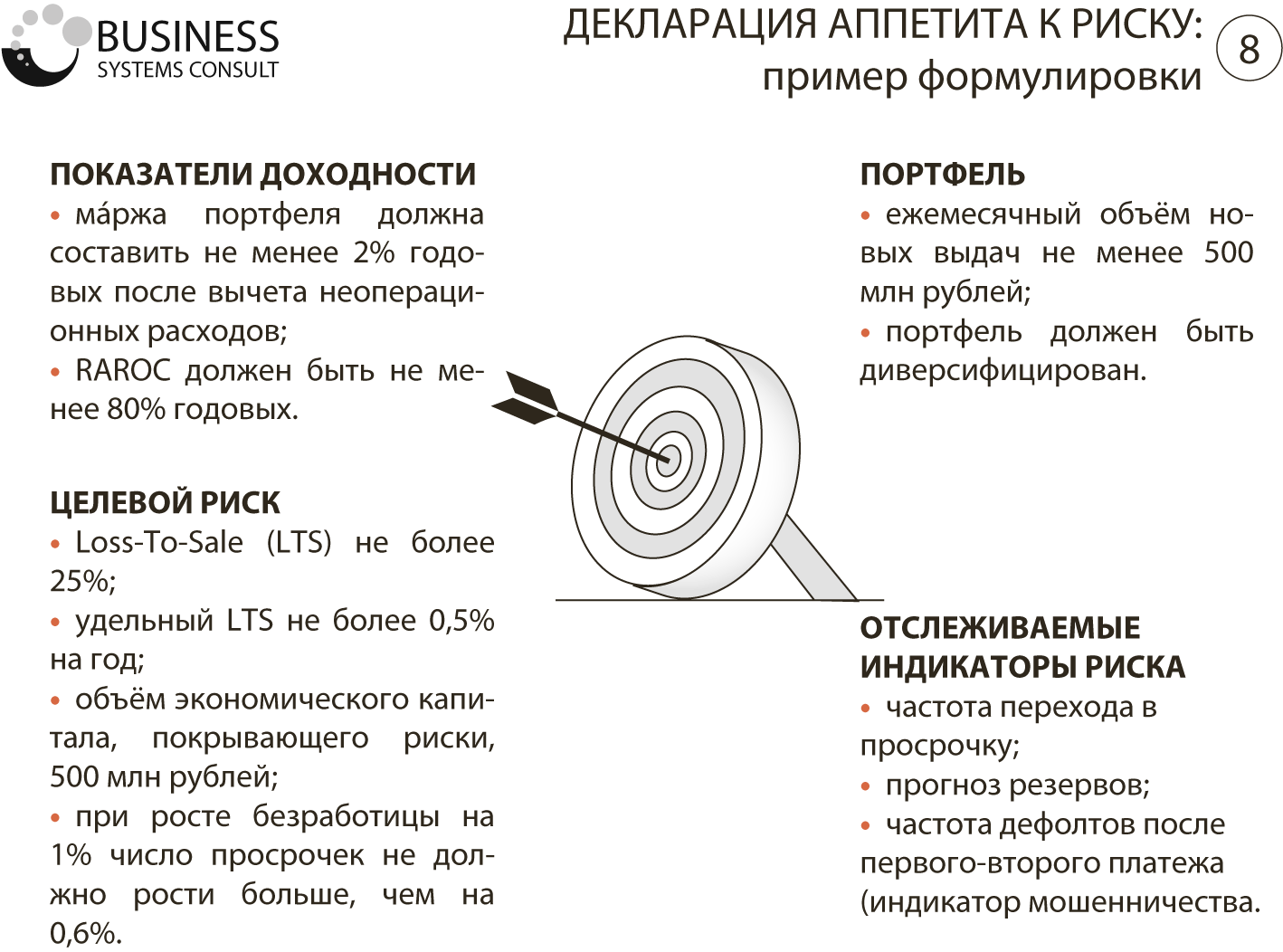

Декларация аппетита к риску: работающий пример

Как было указано выше, Декларация аппетита к риску регулирует все аспекты управления банковским портфелем, а именно:

Целевую доходность капитала и иные ключевые показатели эффективности портфеля;

Целевые показатели риска;

Объём портфеля и прочие его характеристики;

Показатели, которые следует постоянно отслеживать, а также их пороговые значения, нарушение которых влечёт принятие управленческих решений.

Эти принципы проиллюстрированы на рисунке.

Формирование Декларации аппетита к риску — сложная задача. Но она стóит того, чтобы её решить. Результат использования скрытых резервов, которые освободятся в результате правильной организации бизнес-процесса, оправдывает все издержки. Совмещение целей портфеля и управленческих процедур облегчает управление банком. В результате растёт доходность капитала даже в эпоху роста конкуренции, экономических кризисов, ужесточения регулирования и возрождения барьеров для входа на рынок. Высококачественный риск-менеджмент гарантирует владельцам бизнеса спокойные ночи. Правда, некоторые дилетанты называют это почему-то везением.

Имеющий уши да слышит! Имеющий риск-менеджмент да получает прибыль!

Согласно Указанию № 3624-У кредитные организации должны определять склонность к риску (риск-аппетит), на основании которой в дальнейшем строить стратегию управления рисками и капиталом, определять в ней целевую структуру рисков и капитала, а также целевой уровень достаточности капитала. Риск-аппетит отражает совокупный максимальный уровень риска (возможных потерь) кредитной организации (группы), который она готова принять в процессе создания акционерной стоимости, достижения установленных стратегических целей (включая целевые показатели доходности). В формализованном виде риск-аппетит представляет собой совокупность количественных и качественных показателей, отражающих уровень принимаемых банком рисков.

Выбор этих показателей определяется каждой кредитной организацией самостоятельно. В общем виде ожидается, что количественные показатели риск-аппетита должны быть установлены для всех видов риска, поддающихся количественной оценке. Качественные же показатели могут быть установлены для всех видов риска, как поддающихся, так и не подающихся количественной оценке. Главная задача для кредитной организации при установлении риск-аппетита - покрыть все виды значимых рисков, выявленных в процессе идентификации рисков. При этом Банк России рекомендует устанавливать риск-аппетит не только для существенных для кредитной организации рисков, но и для достаточности капитала банка. В этой связи риск-аппетит воспринимается не как сумма собственных средств, которой кредитная организация готова рискнуть, а скорее как своего рода дополнительная система лимитов, через которую происходит распределение капитала по видам рисков и направлениям деятельности. Соответственно, нарушение установленных в риск-анпетите порогов (количественных и качественных показателей) будет являться тревожным сигналом менеджменту и будет означать угрозу невыполнения стратегических целей при прочих равных условиях.

Перечень показателей риск-аппетита, которые рекомендует Банк России, приведен в табл. 5.1.

Таблица 5.1

Перечень показателей риск-аииетита, которые рекомендует Банк

|

Показатель |

Комментарий рабочей группы |

|

бизнеса, стабильность и качество доходов, способность генерировать доходы в будущем и пр. Вместе с тем кредитный рейтинг характеризует вероятность невыполнения обязательств перед кредиторами организации. Соответственно при выборе доверительного уровня при определении необходимого (экономического) капитала можно учитывать вероятность дефолта кредитной организации, соответствующую целевому кредитному рейтингу (более подробно см. в подпараграфе 3.2.5.2). Целевой уровень достаточности капитала устанавливается в рамках стратегического планирования. Уровень достаточности сам по себе не является самоцелью, а представляет собой результирующий показатель, учитывающий цели менеджмента и бенефициаров бизнеса |

|

|

Уровень достаточности имеющегося в распоряжении кредитной организации (банковской группы) капитала, определяемый в процентах от необходимого для покрытия рисков капитала (необходимого капитала) |

Доступный капитал должен превышать экономический капитал, т.е. минимальное значение данного показателя может быть установлено на уровне 100% (методы определения необходимого и доступного капитала для целей ВПОДК приведены в подпараграфах 5.2.4, 5.2.5 и 5.2.6). Учитывая специфику оценки экономического капитала, подобный ориентир может не соответствовать требованию и. 4.1 Указания № 3624-У («Кредитная организация (головная кредитная организация банковской группы) определяет склонность к риску в целях обеспечения устойчивого функционирования кредитной организации (банковской группы) на непрерывной основе в долгосрочной перспективе, в том числе в стрессовых сценариях»). Для учета этого требования кредитным организациям может потребоваться формировать дополнительные буферы капитала (например, под риски, не поддающиеся количественной оценке, модельные риски, стрессовые потери, буфер на развитие и г.д.). В этом случае целевое значение будет выше 100% |

|

Показатели регулятивной достаточности собственных средств (капитала) кредитной организации (базового, основного и совокупного капитала) |

См. Положение № 395-П, Инструкцию № 139-И и Положение № 509-П. Данный показатель может не содержаться в явном виде в составе риск- аппетига, гак как соблюдение требований регулятора по умолчанию предполагается обязательным |

|

Показатель |

Комментарий рабочей группы |

|

для финансово здоровых кредитных организаций, не испытывающих трудностей с нехваткой капитала на этапе планирования. Вместе с тем во избежание негативных последствий, связанных с нарушением предельных значений нормативов достаточности капитала, установленных регулятором (в том числе необходимости привлекать капитал в моменты, когда его стоимость является высокой, оттока клиентов и т.п.), кредитные организации могут устанавливать более строгие ограничения на нормативы |

|

|

Показатели, характеризующие отдельные виды значимых рисков |

|

|

Для кредитного риска: Отношение объема требуемых к формированию резервов на возможные потери к взвешенным по риску кредитным требованиям;

|

Определение методик расчета этих показателей будет зависеть от используемого стандарта бухгалтерской отчетности. В зависимости от степени публичности кредитной организации может потребоваться определение показателей, характеризующих кредитный риск, как на основе РСБУ, так и МСФО. В качестве альтернативы показателей, связанных с резервами, могут служить ожидаемые потери по отдельным портфелям кредитных требований. Определение среднего уровня дефолта в отношении классов (сегментов) кредитных требований возможно на базе существующей статистики банка. В случае если кредитная организация использует текущие (point-in-time) оценки вероятности дефолта, то показатели риск-аппетита должны формироваться с учетом прогнозируемой стадии бизнес-цикла. Целевые значения уровней вероятностей дефолта для новых кредитных продуктов могут формироваться с использованием внешних баз данных или оценки показателей деятельности компаний, специализирующихся в соответствующих сегментах |

|

Для процентного риска банковской книги:

|

См. Указание № 2332-У (порядок составления и представления отчетности по форме 0409127 «Сведения о риске процентной ставки»), Письмо № 15-1-3-6/3995. В качестве альтернативы могут быть использованы оценки, полученные с помощью внутренних методик, в том числе использованных при расчете экономического капитала |

|

Для рыночного риска - величина капитала, необходимого для покрытия убытков от изменения стоимости финансовых инструментов |

См. Положение № 511-11. В качестве альтернативы могут быть использованы оценки, полученные с помощью внутренних методик, в том числе использованных при расчете экономического капитала |

|

Показатель |

Комментарий рабочей группы |

|

Для риска ликвидности - максимальный разрыв между активами и обязательствами по различным срокам востребования и погашения как до одного года, так и более одного года, лимиты на зависимость кредитной организации от средств одного юридического или физического лица либо на привлечение средств при размещении одного продукта |

При определении методики прогнозирования разрывов ликвидности для банковской группы следует учитывать особенности управления ликвидностью группы/участника группы, а также регуляторные и иные ограничения (нормативы ликвидности, ковенанты по публичным заимствованиям и т.п.). В целом капитал кредитной организации нс в полной мере может быть использован в качестве защиты/страховки от реализации риска ликвидности. Но в рамках установления риск-аппетита кредитная организация может определять для риска ликвидности такие же лимиты, которые она использует в текущей деятельности с учетом оперативных и стратегических планов |

|

Для риска концентрации:

|

Важно отметить, что одно из ключевых отличий В ПОД К от регуляторного подхода заключается как раз в учете концентрации. При этом речь идет не только о концентрации кредитного риска, но и о концентрации во всех остальных видах риска, включая рыночный риск и риск ликвидности |

|

Качественные показатели |

|

|

Оценка рисков и соблюдения установленной склонности к риску при принятии решения о выходе на новые рынки, об осуществлении новых операций (о внедрении новых продуктов) |

Этот показатель характеризует качество корпоративного управления и системы управления рисками. Контроль данного показателя может осуществляться службой внутреннего аудита. В документации, сопровождающей принятие решений, влекущих изменение уровня рисков, должно присутствовать формальное заключение службы управления рисками, в том числе содержащее оценку показателей, включенных в риск-аппетит |

|

Оценка соотношения риска и доходности при принятии управленческих решений |

Примеры подобных показателей приведены в табл. 5.2 |

В целях обеспечения непрерывности деятельности и исполнения обязательств перед клиентами и контрагентами кредитные организации могут включать в риск-аппетит иные показатели. Среди используемых в банковской практике метрик риск-аппетита выделяют следующие группы (табл. 5.2).

Таблица 5.2

Метрики риск-аппетита, используемые в банковской практике

|

Группа показателей |

Комментарий |

|

Показатели внутренней достаточности капитала |

Показатели, характеризующие соотношение необходимого и доступного капитала |

|

Значения обязательных нормативов |

Целесообразно устанавливать целевой уровень нормативов с учетом бизнес-плана и стратегии кредитной организации, волатильности этих показателей в прошлом (включая показатели ликвидности НКЛ, ЧСФ (ЛОТТ?)) 1 . Степень консерватизма при установлении целевых ограничений определяется уровнем развития системы управления рисками |

|

Показатели доходности |

ROE, EVA (экономическая добавленная стоимость), целевой уровень дивидендов, возврат на RWA (активы, взвешенные с учетом рисков), волатильность дохода, показатели доходности с учетом рисков (в том числе RAROC ), вероятность наступления убытков кредитной организации на горизонте стратегического планирования и другие показатели |

|

Концентрация |

Уровень концентрации но видам бизнеса, географии, индустриям и т.д. |

|

Ликвидность |

Коэффициенты ликвидности (LCR, NS"FR ), гэпы и другие показатели |

|

Убытки от различных видов риска |

Показатели волатильности убытков, стоимости риска, ожидаемых убытков по различным видам риска, соотношение убытков от отдельных видов риска к величине планируемых доходов |

|

Отношение суммы досоздания резервов к величине операционной прибыли, показатели покрытия резервами проблемной задолженности и пр. |

|

|

Агрегированные меры риска |

Величина экономического капитала, VaR , Expected Shortfall, Stressed VaR и др. |

|

Группа показателей |

Комментарий |

|

Результаты стресс- тестирования |

Результаты стресс-тестирования должны показывать возможность непрерывной деятельности (выполнения нормативов и иных существенных внешних ограничений) даже в стрессовой ситуации |

|

Значения показателей, невыполнение которых может повлечь значительные негативные последствия в отношении финансовой устойчивости кредитной организации |

Подобными показателями могут быть индикаторы, указанные в ковенантах по публичным заимствованиям, коэффициенты, установленные иными регулирующими органами |

|

Качественные показатели и комплаенс |

Соответствие требованиям регулятора и положения, определяющие процессы и политику в отношении управления рисками, которые невозможно или затруднительно оценить количественно |

Ниже приведены примеры метрик риск-аппетита, используемых европейскими банками (табл. 5.3).

Таблица 53

Примеры метрик риск-аниетита, используемых европейскими банками

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Кредитный, Рыночный, Операционный |

Достаточность регуляторного капитала |

Минимальный уровень Tier I капитала |

||

|

Кредитный, рыночный, операционный риск при реализации стрессовых сценариев |

Дополнительный регуляторный капитал |

Дополнительное использование капитала в случае реализации стрессовых сценариев, в долях регуляторного капитала |

||

|

Показатели доходности |

Кредитный, рыночный, операционный |

Возврат на RWA |

Уровень доходности на активы, взвешенные по риску |

|

|

Кредитный |

Все риски |

Долгосрочный кредитный |

От АА- до А- |

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Концентрация |

Кредитный |

Экспозиция |

Уровень концентрации по видам бизнеса, географии, индустриям |

|

|

Риск концентрации |

Сектор экономики |

Уровень максимальной экспозиции на отдельный сектор экономики |

||

|

Риск концентрации |

Профиль высокого риска |

Относительная величина экспозиции для высокорисковых розничных клиентов в общем кредитном портфеле |

||

|

Риск концентрации |

Концентрация по отдельным и пяти крупнейшим контрагентам |

Уровень максимальной экспозиции на отдельного контрагента и на пять крупнейших клиентов Группы |

||

|

Ликвидность |

Риск ликвидности |

LCR (Liquidity coverage ratio) |

Оценка достаточности уровня ликвидности на горизонте 30 дней при реализации стрессового сценария |

|

|

Риск ликвидности |

NSFR (.Net stable f unding ratio) |

Отношение величины доступного фондирования к величине необходимого |

||

|

Риски ликвидности |

SFR (Structure funding ratio) |

Уровень структурного фондирования (Structure funding ratio) |

||

|

Риск ликвидности |

Ликвидность дочерних организаций |

Все дочерние организации должны быть способны обеспечивать свою ликвидность |

||

|

Риск ликвидности |

Соотношение ссуд и депозитов (Loan to deposit ratio) |

Соотношение ссуд и депозитов |

||

|

Все типы рисков |

Убытки средней величины |

Убытки средней величины по всем типам риска, которые Банк может понести в течении года раз в семь лет |

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Все типы рисков |

Крупные убытки по всем типам риска, которые Банк может понести в течение года раз в 25 лет |

|||

|

Ожидаемые убытки от реализации кредитного, рыночного, операционного и репутационного рисков |

Ожидаемые |

Ожидаемые убытки, которые Банк может понести в течение года по всем типам риска |

> Net Operating Income - резервы |

|

|

Кредитный |

Стоимость риска (Cost of Risk) |

Совокупный убыток по портфелю кредитных требований не должен превысить |

В разработке параметров риск-аппетита принимают участие единоличный или коллегиальный исполнительный орган, финансовый директор, вовлекаются руководители бизнес-подразделений. Значения целевых метрик риск-аппетита должны утверждаться наблюдательными органами кредитной организации.

Можно выделить следующие подходы, которые используются для успешного внедрения концепции риск-аппетита:

- сочетание подходов сверху вниз (top-down ; определение ключевых метрик на основе стратегии кредитной организации) и снизу вверх (bottom-up ; анализ достижимости показателей риск-аппетита на основе данных бизнес-подразделений);

- использование риск-аппетита в ежедневном планировании и индивидуальном принятии решений;

- разъяснение и уточнение метрик риск-аппетита;

- внедрение прозрачных механизмов отчетности и разделения ответственности.

Процесс использования риск-аппетита в кредитной организации состоит из следующих шагов:

- определение риск-аппетита на основе стратегии на уровне кредитной организации;

- плановая актуализация целевых метрик риск-аппетита на уровне кредитной организации;

- определение значений лимитов и предупреждающих сигналов для значимых видов риска на основе целевых метрик;

- мониторинг метрик риск-аппетита на уровне отдельных подразделений и кредитной организации в целом;

- отчетность по риск-аппетиту.

Процесс плановой актуализации риск-аппетита заключается в пересмотре и обновлении перечня, значений и формулировок показателей риск- аппетита. Актуализация проводится с учетом стратегии кредитной организации одновременно с разработкой бизнес-плана. В случае существенного изменения профиля риска кредитной организации, например в результате приобретения нового бизнеса или внепланового изменения стратегии, метрики риск-аппетита также следует обновить. Большинство кредитных организаций 1 проводят актуализацию риск-аппетита на ежегодной основе.

Для каскадирования и контроля метрик риск-аппетита на уровне отдельных портфелей и подразделений используется система лимитов и предупреждающих сигналов:

- лимит - это граница, в рамках которой бизнес-подразделение обязано проводить операции. Превышение этой границы, как правило, допускается только в случае предварительного (ex-ante ) согласования или пассивного изменения позиции под лимитом (например, в результате изменения рыночных факторов). Нарушение лимита ведет к дисциплинарным мерам;

- предупреждающий сигнал (trigger ) - это граница, которая соответствует ожидаемому уровню операций бизнес-подразделения. При достижении этой границы ответственное подразделение предпринимает действия, направленные на ограничение соответствующего риска;

- уровень индикативного сигнала (target ) - граница, в пределах которой желательно проводить операции бизнес-подразделения. Превышение этой границы не предполагает каких-либо действий и используется лишь в информационных целях.

Мониторинг риск-аппетита представляет собой регулярное сравнение реализовавшихся на момент мониторинга показателей с соответствующими метриками риск-аппетита. Мониторинг проводится как на уровне отдельных бизнес-подразделений (расчет утилизации соответствующих лимитов, анализ предупреждающих сигналов), так и на уровне кредитной организации. Частота мониторинга зависит от типа метрики (метрики рыночного риска контролируются чаще, чем, например, кредитного) и подхода кредитной организации. Вся система метрик контролируется не реже чем раз в год, при этом многие банки переходят на полугодовой и квартальный мониторинг.

В международной практике помимо показателей риск-аппетита принято определять целую систему связанных показателей, характеризующих уровень принимаемых рисков. Терминология среди источников варьируется, в связи с этим ниже приведена одна из наиболее популярных концепций . В соответствии с ней кредитным организациям рекомендуется выделять три уровня подверженности риску: емкость риска, риск-аппетит, толерантность к риску.

Величина риск-аппетита (Risk appetite) нс должна превышать показатель емкости риска (Risk capacity), представляющий собой максимальный объем риска, который Банк может принять в рамках фактической величины собственных средств (капитала) и ограничений, определенных регулятором или иными заинтересованными лицами. Величина риск-аппетита должна находиться в пределах границ, определенных с помощью толерантности к риску (Risk tolerance). Нижняя граница толерантности к риску определяет минимально необходимый объем рисков для обеспечения эффективности текущей деятельности Банка.

Уровни толерантности, аппетита и емкости риска задаются, как правило, в рамках отдельного документа - Декларации риск-аппетита или Положения о риск-аппетите (Risk Appetite Framework/Statement). Процесс определения профиля риска (всех возможных градаций подверженности риску) является регулярно повторяющимся итерационным процессом, который тесно взаимосвязан с определением стратегии развития бизнеса, текущим бизнес-планом, стратегией управления рисками и капиталом и системой вознаграждения кредитной организации. Конечная цель заключается в построении прозрачной и эффективной системы коммуникации информации об уровне принимаемых рисков и его связи с доходностью бизнеса и капитала на все уровни управления кредитной организации и использовании этой информации в процессе принятия решений. Настройка такого процесса невозможна без наличия внутренней системы методик и положений, регламентирующих каждый из упомянутых выше этапов процесса, а также без четкой ИТ-инфраструктуры, позволяющей сводить всю информацию о рисках, включая управленческую отчетность, в единой витрине данных.

- 1) устанавливает процесс коммуникации положений Декларации аппетита к риску на все уровни управления кредитной организацией, включая раскрытие неконфиденциальной информации внешним пользователям;

- 2) формируется двунаправленно: подходом «сверху вниз» исходя из верхнеуровневых целей и подходом «снизу вверх» исходя из детального понимания бизнесом подверженности риску осуществления операций;

- 3) способствует вовлечению риск-аппетита в риск-культуру кредитной организации;

- 4) является защитой от принятия чрезмерно высокого уровня рисков;

- 5) встраивает риск-аппетит в процесс принятия решений;

- 6) адаптируется к изменяющимся бизнес-процессам и условиям рынка;

- 7) включает все виды деятельности кредитной организации, подверженные какому-либо виду риска, в том числе рискам дочерних структур.

Правильно выстроенный риск-аппетит отвечает следующим требованиям:

- 1) учитывает исторические данные и предпосылки, использованные при формировании стратегии и бизнес-плана кредитной организации;

- 2) связан с кратко- и долгосрочной стратегией развития кредитной организации, планом капитала и системой вознаграждения;

- 3) устанавливает уровень риска, который кредитная организация готова принять для достижения своих стратегических целей с учетом ожиданий кредиторов, акционеров и регулятора;

- А) определяет профиль каждого из принимаемых кредитной организацией рисков (толерантность к риску, риск-аппетит, емкость риска);

- 5) включает в себя количественные показатели, которые могут быть транслированы в систему лимитов и использованы в дальнейшем для агрегирования рисков и аллокации капитала;

- 6) включает в себя качественные метрики, отражающие степень неприятия того или иного вида риска применительно ко всем видам бизнеса кредитной организации;

- 7) обеспечивает целостность и идентичность восприятия риска между видами деятельности и подразделениями внутри кредитной организации с учетом стратегических целей;

- 8) может быть подвержен стресс-тестированию и сценарному анализу для того, чтобы дать понять бенефициарам кредитной организации, какие события могут привести к нарушению установленных уровней риск- аппетита и являются угрозой невыполнения стратегических целей.

- См. исследование EY «Rethinking Risk Management». URL: http://www.ey.com/Publication/vwLUAssets/EY-rethinking-risk-management/$FILE/EY-rethin king-risk-managemcnt.pdf.

- Principles for effective risk appetite framework. Financial Stability Board, 2013.

- Principles for effective risk appetite framework.

Понятие «риск-аппетит» довольно молодо, его возникновение можно связать с развитием концепции управления рисками организации. Четкого определения «риск-аппетита» не сложилось и по настоящее время, однако очевидно, что атрибутом риска всегда будет неопределенность, с которой сталкиваются физические и юридические лица в ходе своей деятельности. В связи этим возникли такие категории риска, как объективный риск (форс-мажор), рыночный риск (кредитный риск, риск ликвидности, налоговый риск, инвестиционный риск), операционный / производственный риск.

Не смотря на это, первым шагом в построении риск-менеджмента компании будет определение непосредственно «риск-аппетита», иными словами, меры риска, которую субъект считает допустимой для себя. Таким образом, на уровень «риск-аппетита» будет влиять стратегия субъекта, а сам «риск-аппетит» будет влиять на степень разработки всех иных составляющих процесса управления рисками. Так, чем выше будет «риск-аппетит», тем менее детальные и надежные будут процессы управления рисками. Однако это не означает, что установление высокого «риск-аппетита» нежелательно для субъекта. Все зависит от экономической целесообразности затрат ресурсов на внедрение процессов управления рисками и возможными потерями в случае возникновения рисков.

Так как же связаны между собой «риск-аппетит» и аудиторский риск? Как показала мировая практика, и что нашло отражение в МСА (Международных Стандартах Аудита), невозможно выразить какую-либо разумную уверенность о финансовой отчетности, не изучив деятельность аудируемого субъекта и не оценив связанные с деятельностью риски. Понимание же рисков субъекта исходит из понимания целей и стратегий субъекта и служит для определения возможных искажений в финансовой отчетности, а понимание процесса управления рисками служит пониманием системы внутреннего контроля, что также может послужить определением рисков существенных искажений в финансовой отчетности и получением понимания отношения руководства к внутреннему контролю.

С точки зрения аудитора, налаженный процесс управления рисками в аудируемом субъекте может снизить время на изучение рисков путем использования информации самого субъекта, получить уверенность в надежности некоторых компонентов внутреннего контроля, снизить объем аудиторских процедур.

В рамках проведения аудита, формирование категории «риск-аппетит» можно представить следующим образом:

Иными словами, категория «риск-аппетит» определяет то, какие дальнейшие действия предпринять относительно остаточного риска на базе соответствующей стратегии. В том случае, если компания принимает решение о ведении агрессивной политики, уровень ее «риск-аппетита» неуклонно растет. Исходя из этого, аудитору требуется повысить аудиторский риск и увеличить объем аудиторских процедур.

Наконец, приведем пример, когда неэффективное управление рисками компании привело к негативным финансовым и репутационным последствиям не только самой компании, но и аудитора. Речь идет о громком разбирательстве между британской компанией British Sky Broadcasting (BSkyB) и системным интегратором Electronic Data Systems Corp., принадлежащим корпорации Hewlett-Packard. В 2000 году BSkyB заключила с EDS контракт на 48 млн фунтов стерлингов по внедрению IТ-решения для службы клиентской поддержки (CRM-системы). Договор был расторгнут два года спустя, BSkyB закончила внедрение силами собственных специалистов и подала в суд на EDS за введение в заблуждение относительно объема и качества оказываемых услуг в ходе тендера. «Риск-аппетит» менеджеров EDS, вероятно, оказался слишком высоким, чтобы ограничить обещания, данные BSkyB на этапе продажи, рамками реальных возможностей интегратора и четко прописать в договоре объем услуг, которые действительно будут оказаны. Можно судить о том, что со стороны аудитора компании EDS не была проведена достаточная оценка возможного риска в связи с неисполнением EDS своих обязательств.

В заключение еще раз хочется подчеркнуть роль оценки рисков в деятельности организации не только со стороны экономического субъекта, но и со стороны аудиторской компании, осуществляющей проверку финансовой отчетности этого субъекта. Неэффективное управление «риск-аппетитом» компании и недостаточное внимание к нему со стороны аудитора могут повлечь негативные последствия для обеих сторон.

Дарья Плиско

помощник аудитора BLcons Group